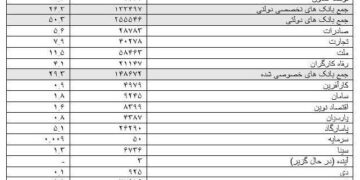

به گزارش بازار ۳۶۱؛ بررسی جدول تسهیلات پرداختی بانکها در سال ۱۴۰۴ نشان میدهد از مجموع ۵۰۷ هزار و ۱۶۳ میلیارد تومان وام مسکن، توزیع منابع بانکی یکدست نبوده و حتی در میان بانکهای همرده و با مأموریت مشابه، اختلافهای معناداری دیده میشود.

یک واقعیت مهم در دل جدول

بانکهای دولتی با ۲۵۵ هزار و ۵۴۶ میلیارد تومان، حدود ۵۰.۳ درصد از کل تسهیلات مسکن را پرداخت کردهاند. بانکهای غیردولتی هم با ۲۵۱ هزار و ۶۱۷ میلیارد تومان، نزدیک به ۴۹.۶ درصد سهم داشتهاند. این فاصله کم نشان میدهد بار تامین مالی مسکن عملاً میان دو بخش دولتی و خصوصی تقریباً نصف شده، اما کیفیت عملکرد درون هر بخش یکسان نیست.

خبر دست اول: بانکهای خصوصیشده از بانکهای تخصصی دولتی جلو افتادهاند

مهمترین نکته جدول این است که بانکهای خصوصیشده با ۱۶۸ هزار و ۷۹۲ میلیارد تومان تسهیلات، ۳۳.۳ درصد از کل پرداختیها را به خود اختصاص دادهاند؛ در حالی که بانکهای تخصصی دولتی فقط ۱۳۲ هزار و ۲۷ میلیارد تومان، یعنی ۲۶ درصد کل، وام دادهاند.

این یعنی بانکهای خصوصیشده حدود ۲۷.۸ درصد بیشتر از بانکهای تخصصی دولتی در حوزه مسکن تسهیلات دادهاند. به بیان سادهتر، نهادی که قرار بوده تخصصیتر و مأموریتمحورتر عمل کند، در عمل از رقیب خصوصیشده عقب مانده است.

دو بانک قرضالحسنه، دو مسیر متفاوت

جذابترین بخش جدول، مقایسه دو بانک قرضالحسنه است:

بانک قرضالحسنه مهر ایران: ۲ هزار و ۸۵ میلیارد تومان

بانک قرضالحسنه رسالت: ۳۲ میلیارد تومان

اختلاف این دو بانک خیرهکننده است. بانک مهر ایران بیش از ۶۵ برابر بانک رسالت تسهیلات مسکن پرداخت کرده است. اگر هدف هر دو بانک حمایت از خانوارهای کمدرآمد و تامین مالی خرد باشد، این فاصله نشان میدهد یکی از آنها عملاً نقش بسیار پررنگتری در بازار مسکن داشته و دیگری سهمی تقریباً ناچیز.

برندگان و بازندگان اصلی جدول

در میان بانکها، بانکهای زیر بیشترین سهم را داشتهاند:

ملی: ۹۰ هزار و ۷۲ میلیارد تومان

تجارت: ۶۸ هزار و ۷۸۲ میلیارد تومان

ملت: ۵۸ هزار و ۹۴۲ میلیارد تومان

صادرات: ۴۰ هزار و ۲۷۸ میلیارد تومان

این چهار بانک بهتنهایی بخش بزرگی از بازار تسهیلات مسکن را در دست دارند. در مقابل، برخی بانکها عملاً سهمی حاشیهای داشتهاند؛ مثل گردشگری با ۱۷۳۹ میلیارد تومان و سرمایه با ۵۰ میلیارد تومان که در مقیاس کل بازار تقریباً به حاشیه رانده شدهاند.

چند نسبت معنادار

سهم بانک ملی بهتنهایی حدود ۱۷.۸ درصد کل تسهیلات است.

بانک ملی بیش از ۴۶ برابر بانک سرمایه و بیش از ۲۶ برابر بانک گردشگری وام مسکن پرداخت کرده است.

مجموع تسهیلات بانک ملی، تجارت و ملت به حدود ۲۱۷ هزار و ۷۹۶ میلیارد تومان میرسد؛ یعنی نزدیک به ۴۳ درصد کل بازار.

دو بانک قرضالحسنه در مجموع فقط حدود ۰.۴ درصد از کل تسهیلات را پرداخت کردهاند؛ عددی بسیار کوچک در برابر حجم کل بازار.

ناکارآمدی ساختار بانک های دولتی

جدول تسهیلات مسکن ۱۴۰۴ یک پیام روشن دارد؛ توزیع وام در شبکه بانکی نهتنها میان دولتی و خصوصی تقریباً متوازن است، بلکه در درون هر گروه نیز شکافهای جدی دیده میشود. عملکرد بهتر بانکهای خصوصیشده نسبت به بانکهای تخصصی دولتی، یک نشانه مهم از ناکارآمدی ساختار مأموریتمحور در برخی بانکهای دولتی است. از آن مهمتر، فاصله عجیب میان دو بانک قرضالحسنه نشان میدهد که «عنوان» بهتنهایی ضامن عملکرد نیست و باید خروجی واقعی هر بانک سنجیده شود، نه فقط مأموریت ثبتشده روی کاغذ.