پیشبینی میشود که در ماههای آینده، ریسکهای این صندوقها افزایش یابد و نیاز به اصلاحات ساختاری بیش از پیش احساس شود.

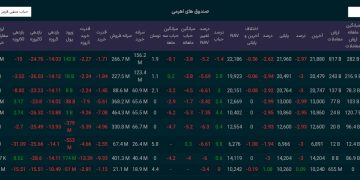

به گزارش بازار 361؛ صندوقهای اهرمی در بازار سرمایه ایران باوجود حمایت های اخیر اما همچنان به دلیل ساختار غیراستاندارد و ریسکهای متعدد با چالشهای جدی مواجه شدهاند. سازوکار این صندوقها که واحدهای عادی و ممتاز را به طور ذاتی بدهکار میکند، با استانداردهای جهانی همخوانی ندارد.

در بازارهای پیشرفته، صندوقهای اهرمی بر پایه معاملات آپشن و آتی فعالیت میکنند، اما در ایران، افزودن واحدهای با درآمد ثابت با نرخهای پرداختی بالا (بین ۳۰ تا ۳۵ درصد) به کسر سرمایه سهامداران ممتاز منجر شده است.

بر اساس این گزارش، بازار سرمایه ایران تحت تأثیر ریسکهای متعددی از جمله صفهای خرید و فروش متناوب، عدم امکان بازگشایی برخی صندوقها و احتمال کال مارجین قرار دارد. این شرایط نشاندهنده نقص در روشها و فرآیندهای موجود است. همچنین، پذیرهنویسی گسترده صندوقهای اهرمی توسط نهادهای مختلف مورد انتقاد اغلب کارشناسان بازار سرمایه قرار گرفته و اعتقاد بر این است که شاید خلق یک صندوق اهرمی با ظرفیت محدود برای بازار کافی بود. به همین خاطر به جای افزایش تعداد این صندوقها، توجه به تنوع در صندوقهای سهامی پیشنهاد شده است.

برای بهبود وضعیت بازار، افزایش حجم مبنا به منظور نقدشوندگی بهتر داراییهای سرمایهگذاران مطرح شده است. این اقدام میتواند از سرمایه سهامداران در برابر تغییرات شدید قیمتی محافظت کند. سازمان بورس نیز موظف است با رعایت اصل نقدشوندگی، از حقوق سرمایهگذاران حمایت کند.

با توجه به روند شاخص کل و وجود حباب منفی، صندوقهای اهرمی در معرض ریسکهای فزایندهای قرار دارند. این وضعیت میتواند به زیانهای قابل توجه برای سرمایهگذاران منجر شود، مگر اینکه راهکارهای اصلاحی، بهویژه در زمینه نقدشوندگی، به طور جدی اجرا شوند. پیشبینی میشود که در ماههای آینده، ریسکهای این صندوقها افزایش یابد و نیاز به اصلاحات ساختاری بیش از پیش احساس شود.